输入关键词按“Enter”或“ESC”关闭

简体

简体

English

繁體

首页

关于我们

公司简介

主席报告

董事会及辖下委员会

管理团队

发展历程

公司业务

资产运营

停车资产管理

产业空间管理

资产融通

REITs投资

股权投资

新闻中心

新闻稿

视图专区

投资者关系

公司研报

财务报告

公告,通告及通函

股本申报表

公司管治

业绩简报

公告(更换遗失的股份证明书)

发布企业通讯

ESG

联系我们

内联登录

合作商平台

合作信息

合作商注册

投资者关系

公司研报

公司研报

财务报告

公告,通告及通函

股本申报表

公司管治

业绩简报

公告(更换遗失的股份证明书)

发布企业通讯

公司研报

2025-07-14

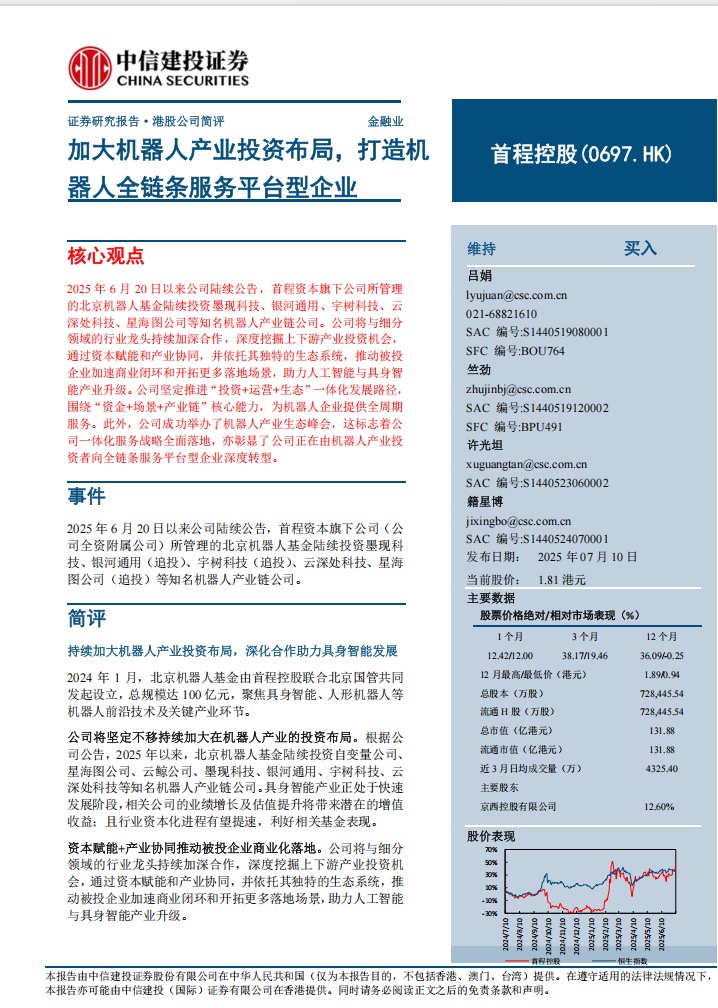

加大机器人产业投资布局,打造机器人全链条服务平台型企业

下载阅读 | PDF

2025-07-14

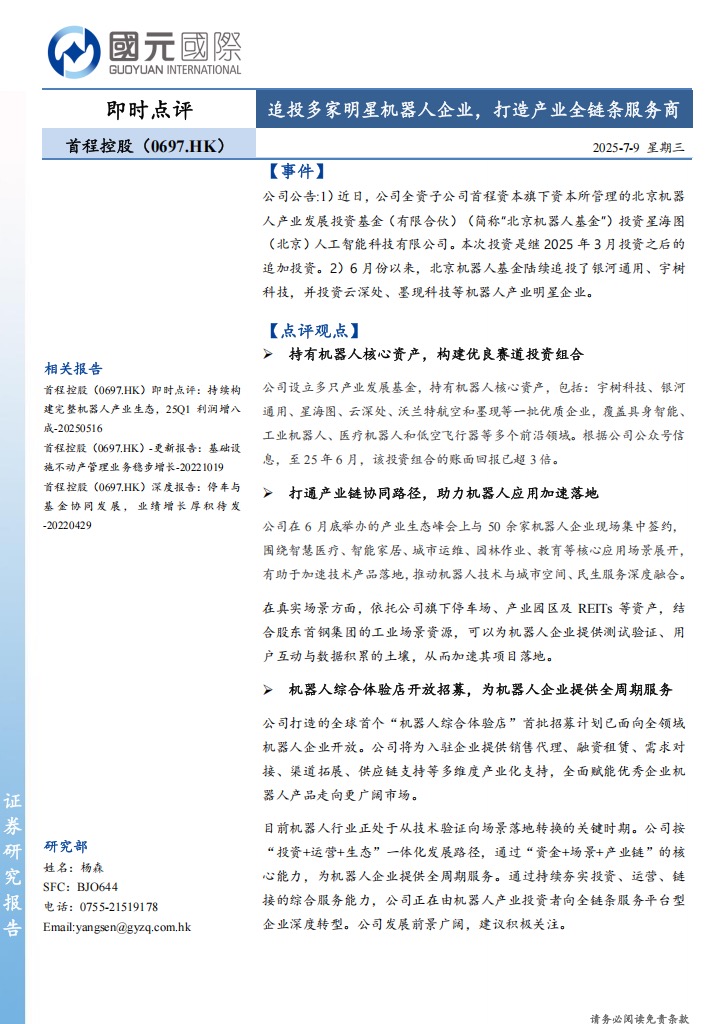

追投多家明星机器人企业,打造产业全链条服务

下载阅读 | PDF

2025-07-08

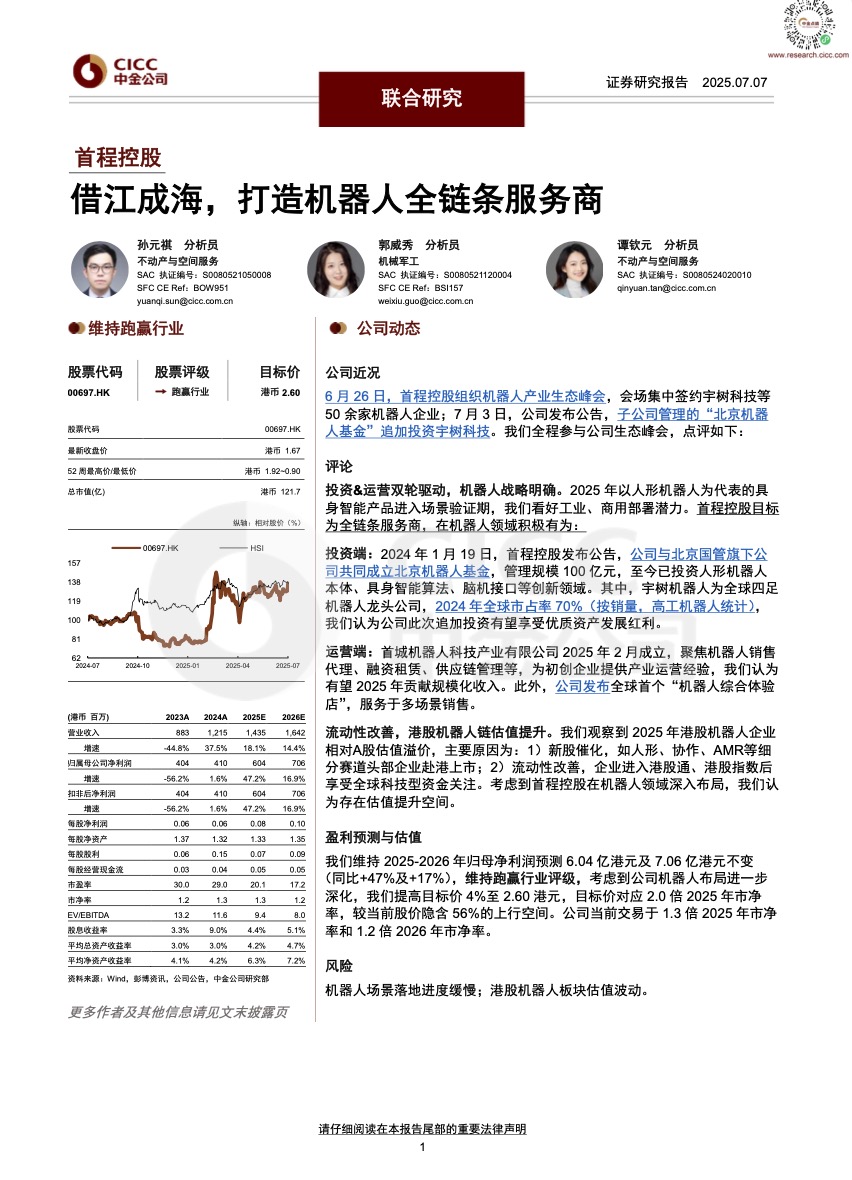

借江成海,打造机器人全链条服务商

下载阅读 | PDF

2025-05-29

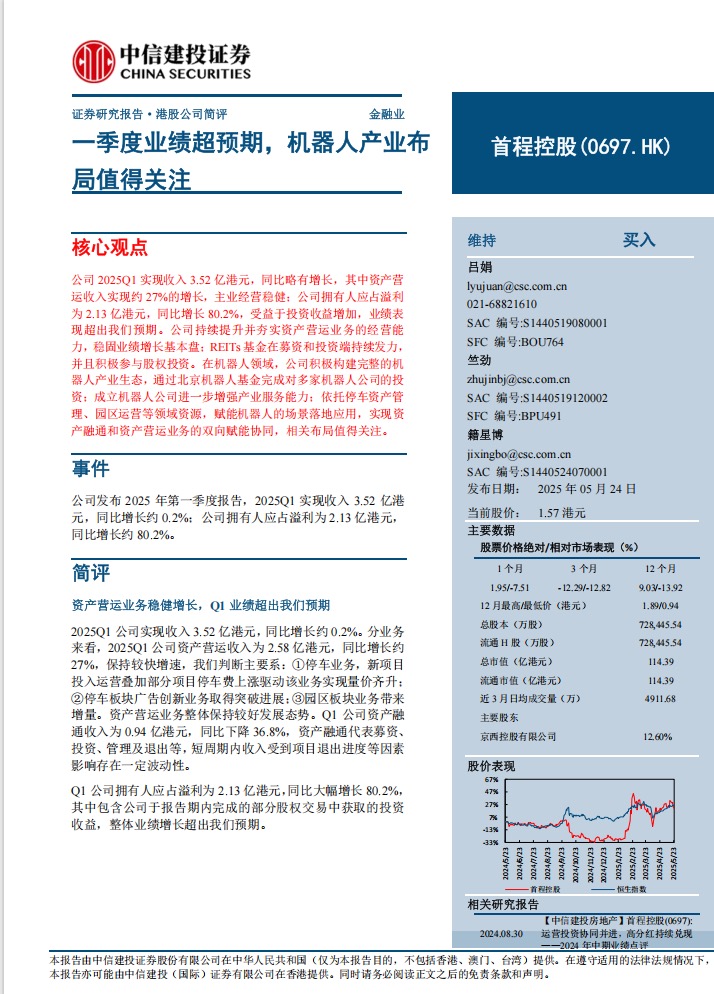

一季度业绩超预期,机器人产业布局值得关注

下载阅读 | PDF

2025-05-28

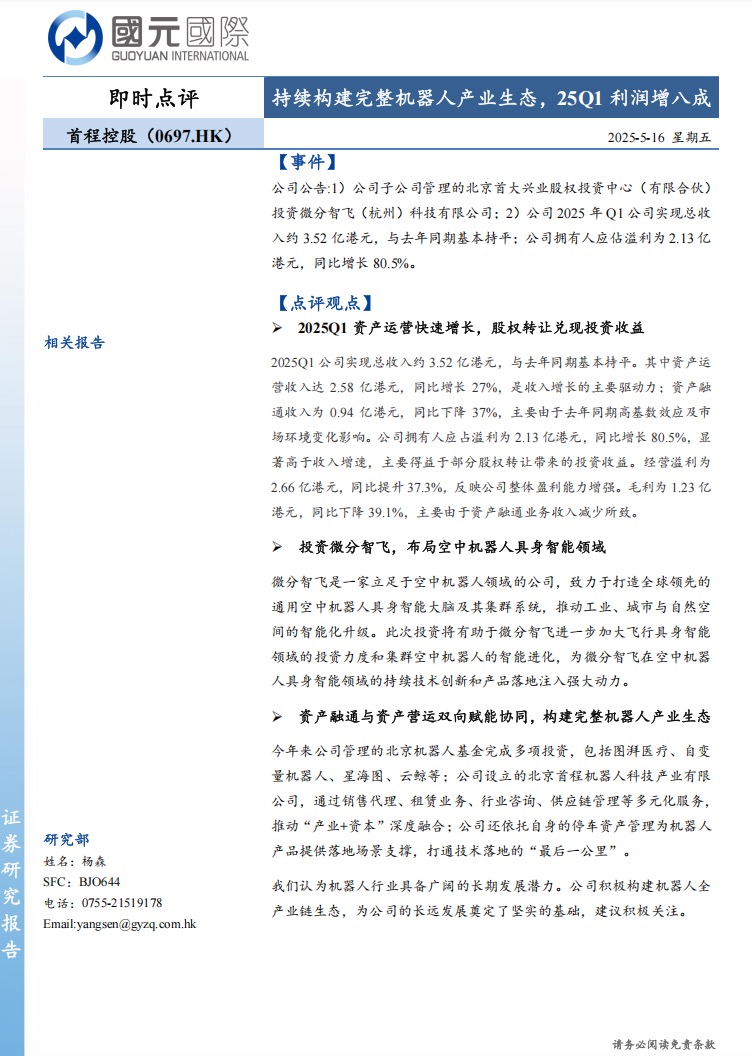

持续构建完整机器人产业生态,25Q1利润增八成

下载阅读 | PDF

2025-05-16

持续构建完整机器人产业生态,25Q1利润增八成

下载阅读 | PDF

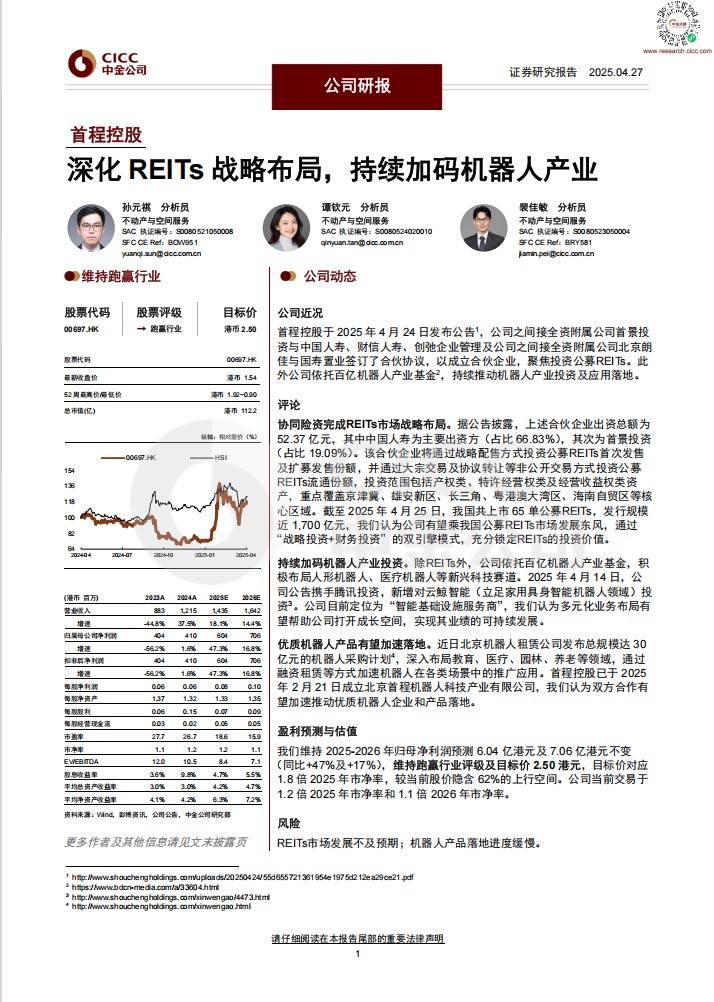

2025-04-27

深化REITs战略布局,持续加码机器人产业

下载阅读 | PDF

2025-03-28

核心业务持续增长,高额派息回馈股东

下载阅读 | PDF

2025-03-26

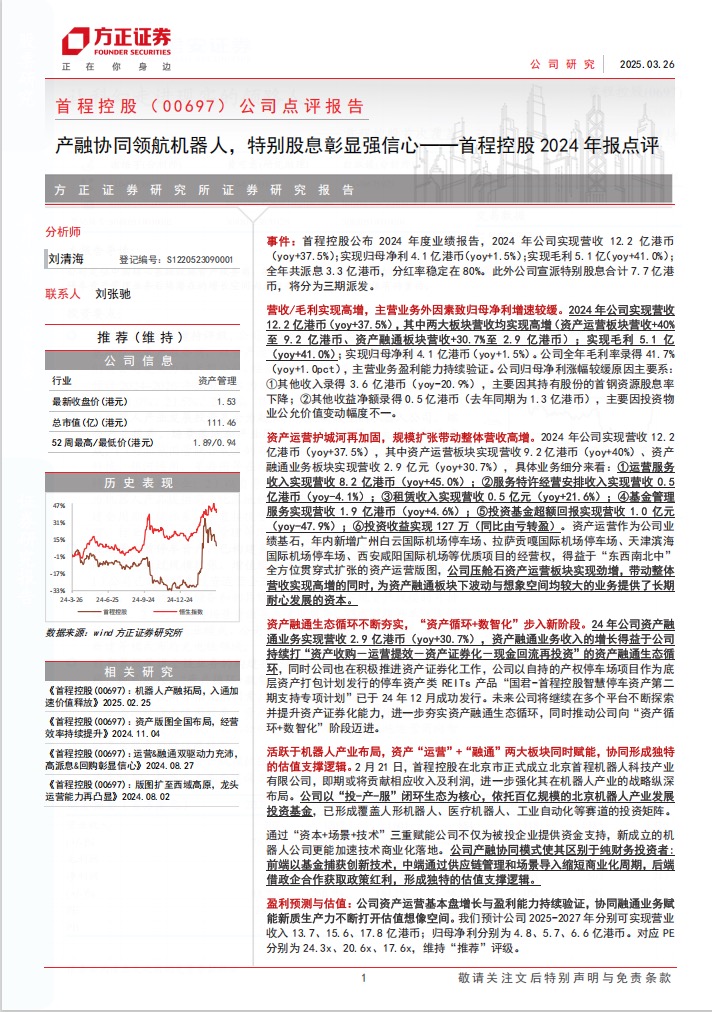

产融协同领航机器人,特别股息彰显强信心

下载阅读 | PDF

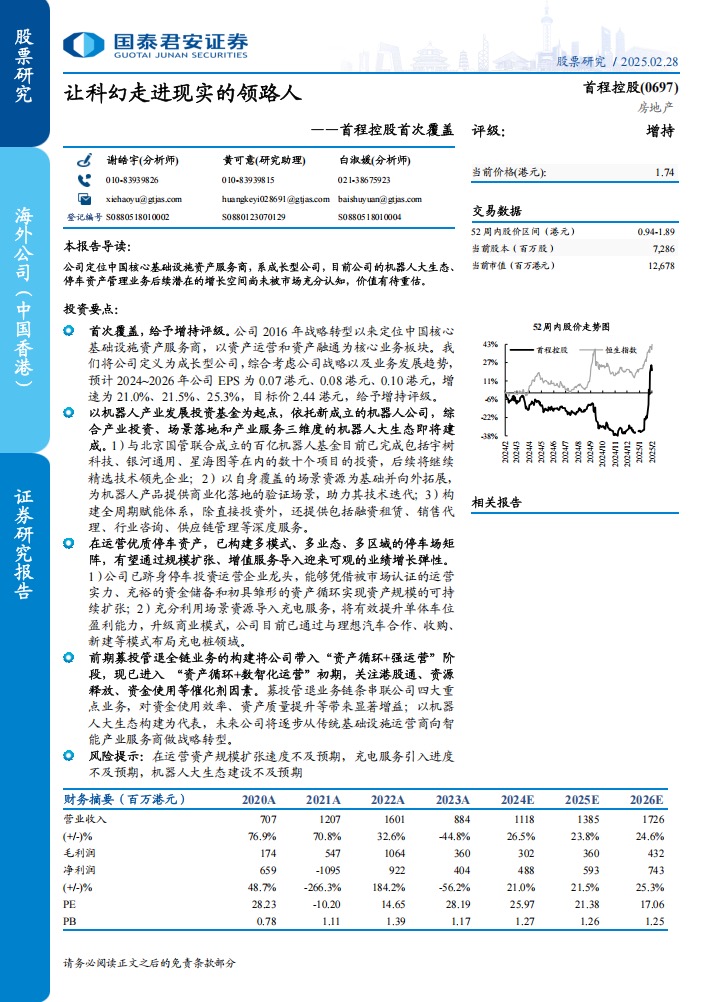

2025-02-28

让科幻走进现实的领路人

下载阅读 | PDF

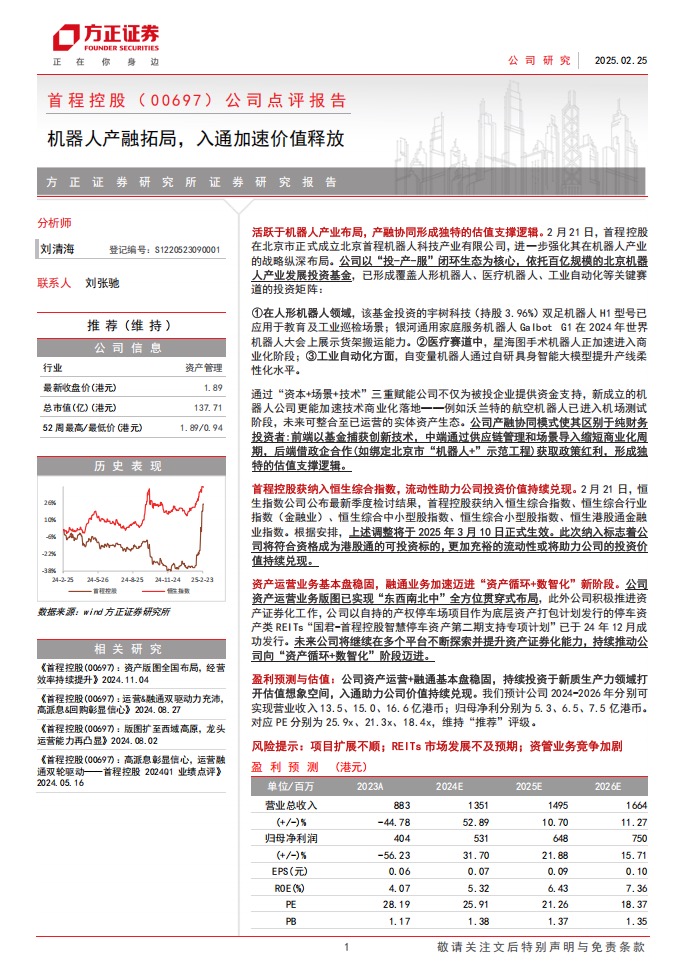

2025-02-25

机器人产融拓局,入通加速价值释放

下载阅读 | PDF

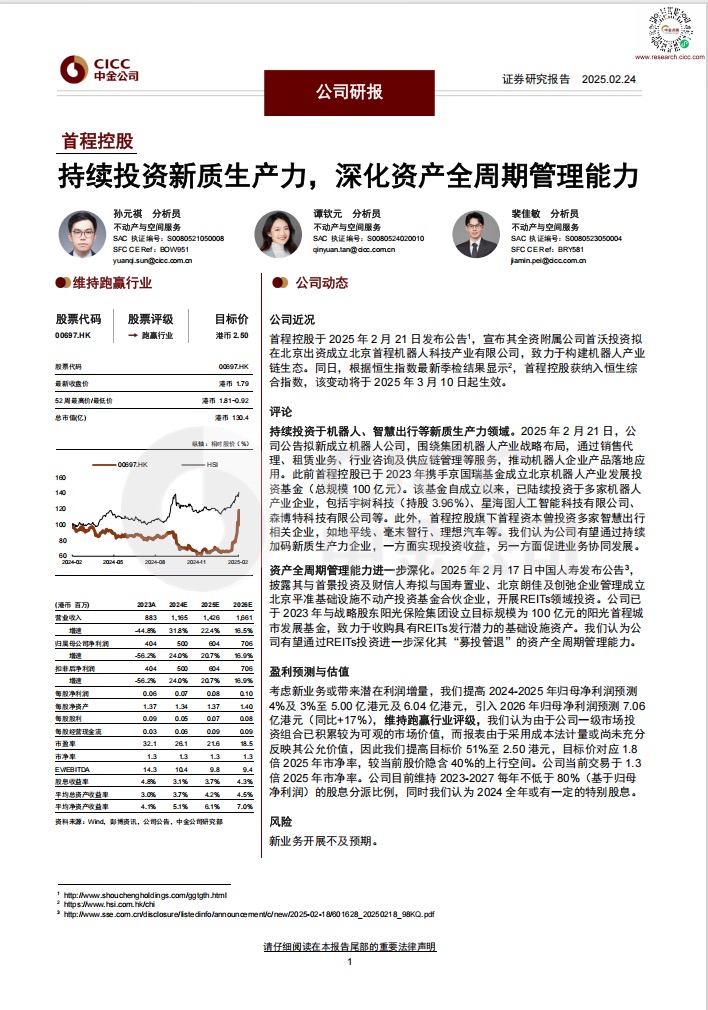

2025-02-24

持续投资新质生产力,深化资产全周期管理能力

下载阅读 | PDF

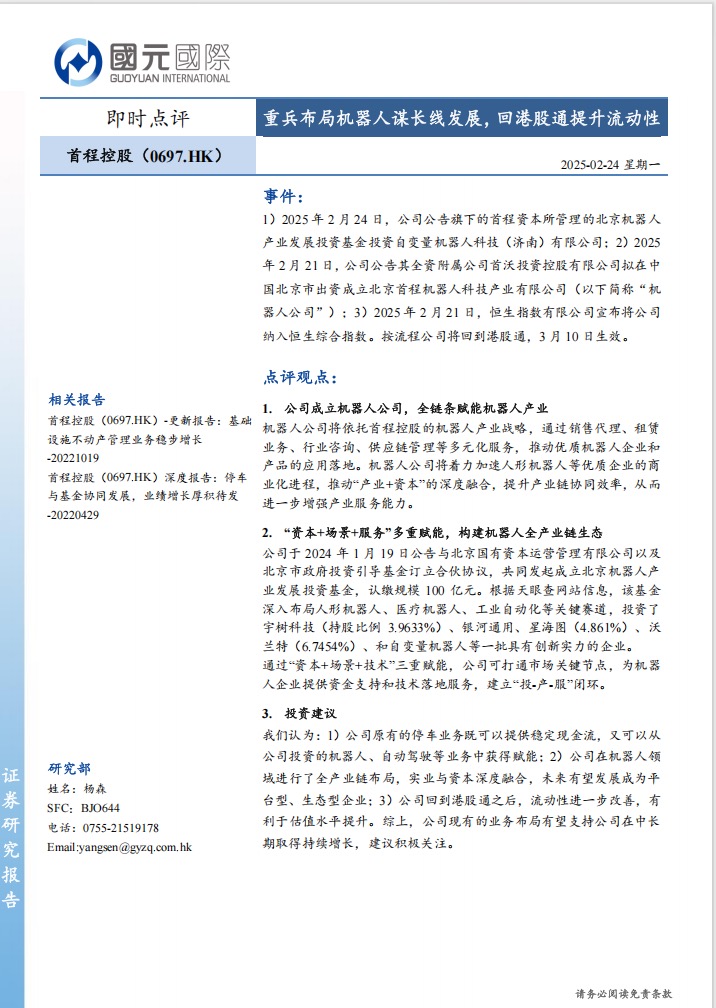

2025-02-24

重兵布局机器人谋长线发展,回港股通提升流动性

下载阅读 | PDF

2024-11-04

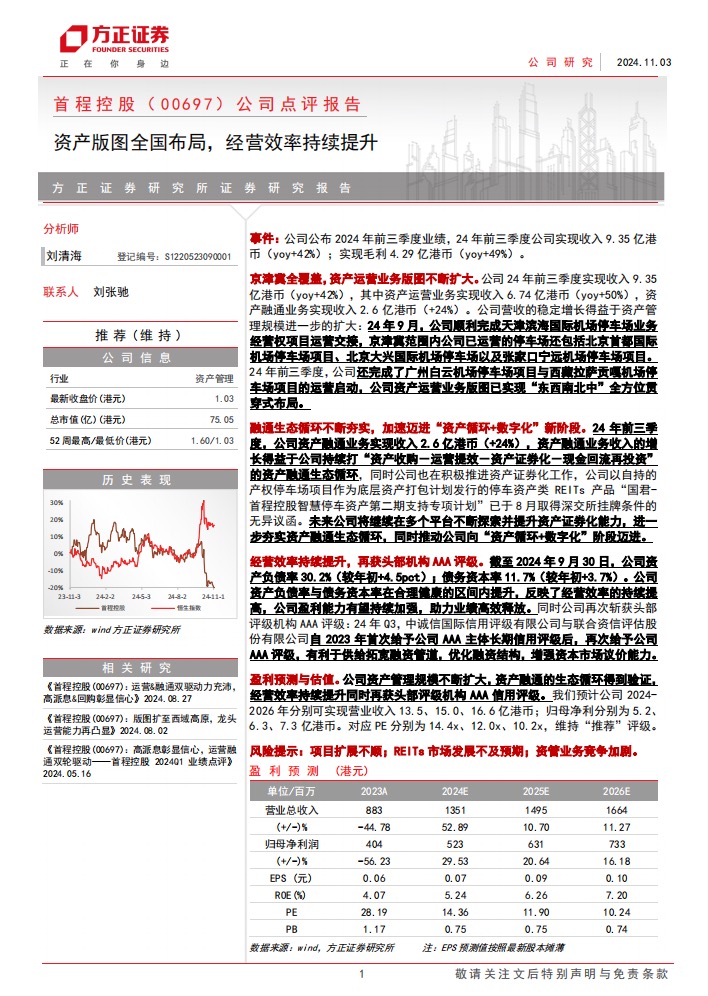

资产版图全国布局,经营效率持续提升

下载阅读 | PDF

2024-09-02

中期业绩符合预期,资产融通能力有望持续深化

下载阅读 | PDF